npci-unified-payment-interface-to-rupay-digital-india-new-identityNPCI, यानी National Payments Corporation of India (भारतीय राष्ट्रीय भुगतान निगम), भारत का एक केंद्रीय संगठन है जो देश की खुदरा भुगतान प्रणाली को सुव्यवस्थित और विकसित करने के लिए जिम्मेदार है। इसकी स्थापना 2008 में भारतीय रिजर्व बैंक (RBI) और भारतीय बैंक संघ (IBA) के सहयोग से की गई थी। NPCI का मुख्य उद्देश्य है भारत में एक मजबूत, सुरक्षित, और समावेशी भुगतान प्रणाली (Payment System) का निर्माण करना, ताकि देश में डिजिटल और कैशलेस लेन-देन को बढ़ावा मिल सके।

NPCI की मुख्य भूमिका यह सुनिश्चित करना है कि डिजिटल भुगतान सेवाएं सभी भारतीयों के लिए सुलभ हों, खासकर उन लोगों के लिए जो ग्रामीण और अर्ध-शहरी क्षेत्रों में रहते हैं। NPCI का दृष्टिकोण “हर भारतीय के लिए डिजिटल भुगतान” का है और इसके तहत कई महत्वपूर्ण सेवाएं और उत्पाद जैसे UPI, RuPay, IMPS, और BHIM आदि लॉन्च किए गए हैं।

NPCI के उद्देश्य और कार्य

NPCI का गठन निम्नलिखित प्रमुख उद्देश्यों को ध्यान में रखकर किया गया था:

- सुरक्षित और सरल भुगतान प्रणाली: NPCI का उद्देश्य है कि भारतीय नागरिक एक सुरक्षित और सरल भुगतान प्रणाली का लाभ उठा सकें, जिससे लेन-देन आसान और भरोसेमंद बने।

- वित्तीय समावेशन (Financial Inclusion): NPCI का एक और उद्देश्य वित्तीय सेवाओं को दूरस्थ और कम सुलभ क्षेत्रों तक पहुंचाना है। इसके उत्पादों ने ग्रामीण और अर्ध-शहरी क्षेत्रों में भी डिजिटल भुगतान को संभव बनाया है।

- डिजिटल और कैशलेस इकोनॉमी को बढ़ावा: NPCI डिजिटल भुगतान को बढ़ावा देकर कैशलेस इकोनॉमी (Cashless Economy) को मजबूत बनाने में मदद करता है, जिससे नकदी पर निर्भरता कम हो और डिजिटल लेन-देन का विस्तार हो।

- भविष्य के लिए नवाचार: NPCI का ध्यान लगातार नई तकनीकों और सुविधाओं को विकसित करना है, ताकि भारत में लेन-देन प्रणाली को अधिक कुशल और सरल बनाया जा सके।

NPCI के प्रमुख उत्पाद और सेवाएं

NPCI ने कई प्रकार के डिजिटल भुगतान उत्पाद और सेवाएं विकसित की हैं, जिनमें से कुछ प्रमुख निम्नलिखित हैं:

1. Unified Payments Interface (UPI)

UPI, यानी Unified Payments Interface, NPCI का एक प्रमुख उत्पाद है जो रियल-टाइम में दो बैंक खातों के बीच फंड ट्रांसफर करने की सुविधा प्रदान करता है। UPI के माध्यम से उपयोगकर्ता केवल एक UPI ID का उपयोग कर बिना बैंक खाता जानकारी साझा किए भुगतान कर सकते हैं। यह सेवा आज पूरे भारत में डिजिटल भुगतान का सबसे लोकप्रिय माध्यम बन चुकी है और इसका उपयोग मोबाइल ऐप्स जैसे BHIM, PhonePe, Google Pay आदि में होता है।

2. RuPay कार्ड

RuPay भारत का अपना डेबिट और क्रेडिट कार्ड नेटवर्क है, जिसे NPCI ने लॉन्च किया है। इसका उद्देश्य भारतीय बाजार में एक स्वदेशी कार्ड नेटवर्क की सुविधा प्रदान करना है, ताकि Visa और MasterCard जैसे विदेशी नेटवर्क पर निर्भरता कम हो। RuPay कार्ड न केवल भारत में बल्कि अंतरराष्ट्रीय स्तर पर भी स्वीकार किए जाते हैं और यह डिजिटल बैंकिंग और वित्तीय समावेशन को बढ़ावा देता है।

3. Immediate Payment Service (IMPS)

IMPS, यानी Immediate Payment Service, NPCI का एक 24×7 उपलब्ध भुगतान प्रणाली है जो तत्काल इंटरबैंक फंड ट्रांसफर (Interbank Fund Transfer) की सुविधा देती है। IMPS के माध्यम से लोग सुरक्षित और तुरंत धन हस्तांतरण कर सकते हैं। यह सेवा विशेषकर आपातकालीन स्थिति में फंड ट्रांसफर के लिए बहुत उपयोगी है।

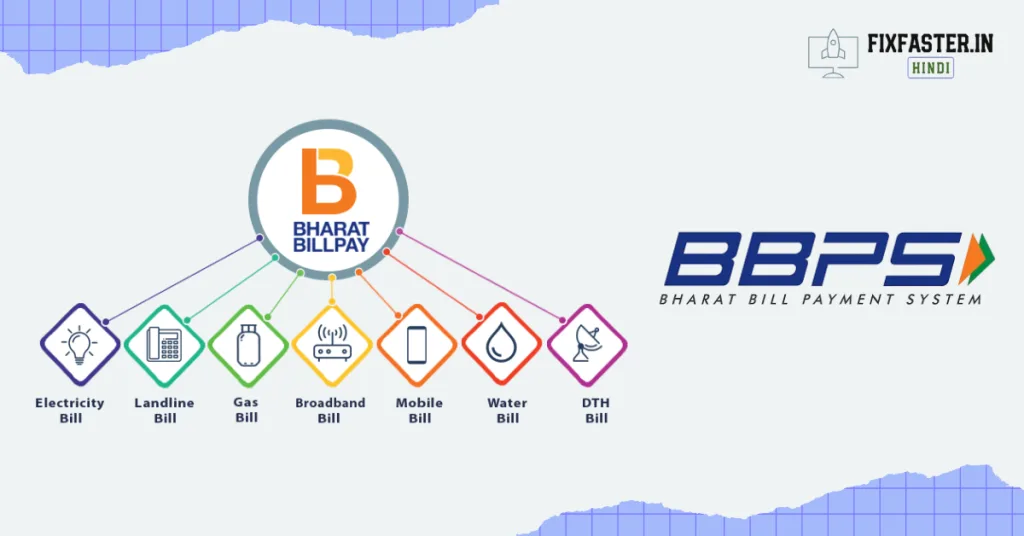

4. Bharat Bill Payment System (BBPS)

BBPS, यानी Bharat Bill Payment System, NPCI का एक एकीकृत बिल भुगतान प्रणाली है। इसके माध्यम से उपयोगकर्ता बिजली, पानी, गैस, टेलीफोन, और अन्य प्रकार के बिलों का भुगतान कर सकते हैं। BBPS एक सिंगल विंडो सॉल्यूशन है, जो बिल भुगतान को आसान और सुरक्षित बनाता है।

5. Aadhaar Enabled Payment System (AePS)

AePS, यानी Aadhaar Enabled Payment System, NPCI का एक ऐसा प्लेटफॉर्म है जो आधार कार्ड की सहायता से बैंक खातों तक पहुंच को संभव बनाता है। इस प्रणाली के माध्यम से लोग आधार कार्ड के उपयोग से अपना बैलेंस चेक कर सकते हैं, मिनी स्टेटमेंट देख सकते हैं और निकासी या जमा भी कर सकते हैं। यह सेवा विशेष रूप से ग्रामीण क्षेत्रों के लिए बनाई गई है, जहां लोग बैंक शाखाओं तक आसानी से नहीं पहुंच पाते।

आप यह भी पढ़िए –

NPCI का भारतीय अर्थव्यवस्था पर प्रभाव

NPCI के उत्पादों और सेवाओं ने भारतीय अर्थव्यवस्था को गहराई से प्रभावित किया है।

- वित्तीय समावेशन: NPCI ने वित्तीय सेवाओं को ग्रामीण और अर्ध-शहरी क्षेत्रों में पहुंचाने में महत्वपूर्ण योगदान दिया है, जिससे आर्थिक समावेशन बढ़ा है और दूरदराज के क्षेत्रों के लोग भी बैंकिंग सेवाओं का लाभ उठा पा रहे हैं।

- कैशलेस इकोनॉमी को बढ़ावा: NPCI ने डिजिटल भुगतान के माध्यमों को बढ़ावा देकर कैशलेस लेन-देन को लोकप्रिय बनाया है। इससे न केवल लेन-देन अधिक पारदर्शी और सुरक्षित हुए हैं, बल्कि भ्रष्टाचार में भी कमी आई है।

- नवाचार और विकास: NPCI का जोर नई तकनीकें विकसित करने पर है, ताकि भारत की भुगतान प्रणाली में निरंतर सुधार हो। UPI और RuPay जैसी सेवाएं इस नवाचार का प्रतीक हैं और देश में डिजिटल लेन-देन को बढ़ावा देने में सहायक हैं।

- लघु और मध्यम उद्योगों का समर्थन: NPCI की सेवाओं जैसे UPI और QR कोड आधारित भुगतान ने छोटे और मध्यम व्यवसायों को डिजिटल माध्यमों से भुगतान स्वीकार करने में सक्षम बनाया है, जिससे उनका व्यवसाय और व्यापक रूप में फैल सका है।

निष्कर्ष

NPCI ने भारत में एक ऐसी मजबूत डिजिटल भुगतान प्रणाली का निर्माण किया है जिसने देश के हर वर्ग के लिए आर्थिक समावेशन को संभव बनाया है। NPCI की सेवाओं ने न केवल लोगों को डिजिटल भुगतान के प्रति जागरूक किया है, बल्कि उन्हें सुरक्षित, तेज, और विश्वसनीय लेन-देन के तरीके भी प्रदान किए हैं। इसके योगदान से आज भारत में डिजिटल अर्थव्यवस्था तेजी से बढ़ रही है और देश में वित्तीय क्षेत्र में एक नई क्रांति देखने को मिल रही है।

NPCI के द्वारा चलाए जा रहे प्रयासों के कारण भारत में डिजिटल भुगतान का भविष्य और भी उज्ज्वल नजर आता है।